Expansão do mercado de crédito digital B2B deve continuar em 2024, sendo grande ferramenta de crescimento para PMEs. Saiba como aproveitar!

Mesmo com os desafios dos últimos anos, as fintechs estão expandindo o universo do crédito B2B no Brasil, com empresas cada vez mais sólidas e ofertas que se encaixam nas necessidades dos empreendedores brasileiros.

Neste artigo, você fica por dentro da revolução do crédito B2B no Brasil e aprende como aproveitar essa onda positiva para fazer sua empresa faturar mais e crescer com sustentabilidade.

Desde 2020, o mercado de crédito digital B2B no Brasil tem avançado rapidamente, chegando a seu estágio atual de amadurecimento.

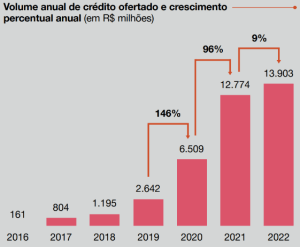

De acordo com dados da pesquisa Fintechs de Crédito Digital 2023, realizada em parceria entre a Associação Brasileira de Crédito Digital – ABCD e a PwC Brasil, as fintechs de crédito concederam R$ 14 bilhões em crédito em 2022, 9% a mais que os R$ 12 bilhões concedidos 2021.

Fonte: https://www.pwc.com.br/pt/estudos/setores-atividades/financeiro/2023/Credito-Digital-2023.pdf

É um crescimento sólido frente às dificuldades enfrentadas em um ano de eleições e recessão econômica mundial, ainda que em ritmo menos acelerado que o registrado nos anos anteriores. Em 2019, foram R$ 3 bilhões em crédito concedido por fintechs, número que saltou para R$ 10 bilhões em 2020.

Segundo a mesma pesquisa, o percentual de fintechs que estão nas fases de expansão e consolidação pulou de 49%, em 2019, para 79% em 2022. Isso significa que as empresas do setor estão superando os desafios iniciais e alcançando uma posição mais consolidada no mercado.

Outro dado importante revelado pelo estudo é a queda na inadimplência no crédito digital B2B, o que pode indicar maior eficiência na captação de clientes e na administração de risco por parte das fintechs.

Estes números indicam um mercado que está em processo de amadurecimento, com empresas cada vez mais consolidadas e produtos cada vez mais adequados à realidade dos brasileiros.

E para 2024, na opinião do presidente da ABCD, Sandro Reiss, este cenário de crescimento de competitividade deve ser mantido.

“Com certeza este movimento vai continuar em 2024. As fintechs têm algumas vantagens que permitem que elas ocupem espaço no mercado. Em geral adotam tecnologias de maneira mais acelerada que as grandes instituições, que realizam mais investimento, mas têm um grande desafio na implementação com a mesma agilidade de uma fintech. Esta é uma vantagem muito grande para ocupar espaço no mercado”, comentou Reiss em entrevista recente.

Na opinião do economista, as fintechs de crédito têm grande espaço para crescer no próximo ano.

“Em um ambiente de retração de mercado, como foram os últimos anos, a tendência das grandes instituições é focar nos principais públicos, naqueles mais seguros, com histórico de pagamentos, garantias, previsibilidade. Neste contexto, há muito espaço para players que identifiquem uma necessidade real dos clientes e atendam a esta necessidade de uma forma bem pensada, acessível, fácil de usar e justa para o cliente. Acho que vamos voltar a ver a briga entre fintechs e grandes bancos esquentando nos próximos anos”, completa.

Mudanças regulatórias, como o Marco das Garantias, dos meios de pagamento e do open finance, também aumentaram a segurança jurídica para oferta de crédito no país e devem favorecer o crescimento do setor.

Além disso, o mercado de trabalho está aquecido, o desemprego tem recuado, assim como a inflação e a taxa de juros – fatores que alimentam uma demanda mais saudável por crédito e um maior consumo da população.

Este momento de expansão do crédito digital B2B traz novas formas de negócio para fornecedores e mais flexibilidade para as pequenas e médias empresas. O acesso a crédito facilitado de maneira digital é uma excelente ferramenta para aumentar o faturamento das PMEs, uma vez que resolve o problema de crédito com taxas competitivas.

Um grande exemplo de produto voltado para o crédito digital para empresas é o Buy Now, Pay Later B2B, desenvolvido com pioneirismo no Brasil pela CashU.

Buy Now Pay Later B2B: crédito rápido, personalizado e garantido

Entre as opções de crédito personalizado no mercado, destaca-se o crédito B2B Buy Now Pay Later oferecido pela CashU, que é particularmente interessante para fornecedores e varejistas.

Funciona como um cartão de crédito com bandeira da própria loja, como nos grandes magazines, mas para o mercado B2B, no qual empresas compram e vendem para outras empresas.

Para os fornecedores, representa uma oportunidade de acelerar as vendas, garantindo pagamentos futuros sem burocracia nem risco de inadimplência. Além disso, ajuda a fidelizar clientes e a construir relações comerciais fortes, que resultam em compras mais frequentes.

Para os varejistas, o BNPL B2B oferece a chance de adquirir produtos agora e pagá-los mais tarde, otimizando o estoque, aliviando pressões de fluxo de caixa e possibilitando um planejamento financeiro mais eficiente.

Além disso, esse tipo de operação pode melhorar a capacidade de atender às demandas dos clientes e expandir as operações da empresa.

Com tecnologia avançada de análise de dados, a CashU se conecta ao sistema das empresas e oferece um score de crédito em tempo real.

Assim, os fornecedores sabem exatamente quanto podem oferecer de crédito com garantia, e os varejistas têm uma opção sem burocracia e com taxas muito mais atraentes em comparação aos grandes bancos tradicionais.

E tudo isso garantido contra inadimplência pela própria CashU.

Pra resumir, a personalização do crédito no setor B2B, particularmente a opção de Buy Now Pay Later, oferece uma série de benefícios que favorecem todas as partes envolvidas.

Ao ajudar a melhorar a gestão do fluxo de caixa, fortalecer relações de negócio, potencializar vendas, reduzir o risco de inadimplência, estimular a inovação, facilitar a expansão do negócio e promover a transparência financeira, essa abordagem se revela um instrumento essencial no mundo dos negócios atualmente.

Como funciona o Buy Now, Pay Later B2B da CashU?

Primeiro, a empresa que tem interesse em oferecer o crédito BNPL B2B para seus clientes entra em contato com a CashU.

Em seguida, a CashU faz um mapeamento dos clientes compradores, utilizando tecnologia de dados para analisar o histórico das empresas e estabelecer um score de crédito, que poderá ser aumentado à medida que ela honra seus compromissos e realiza novos pedidos junto ao fornecedor.

Após esta análise, o comprador pode utilizar o crédito oferecido para realizar compras junto ao fornecedor com maior prazo de pagamento e sem burocracia. E todo o risco da operação é coberto pela CashU.

Se você é um comprador, também pode solicitar a tecnologia junto a seus fornecedores, ajudando sua empresa a aumentar o fluxo de caixa sem comprometer as finanças.

Quer saber mais sobre o Buy Now, Pay Later B2B para sua empresa? Fale com a gente!